财联社(驻京记者高云)a股科技创新板、创业板注册制如火如荼,今年上半年券商投行业务也十分可观。“大丰收”是今年上半年券商投行业务的主题。

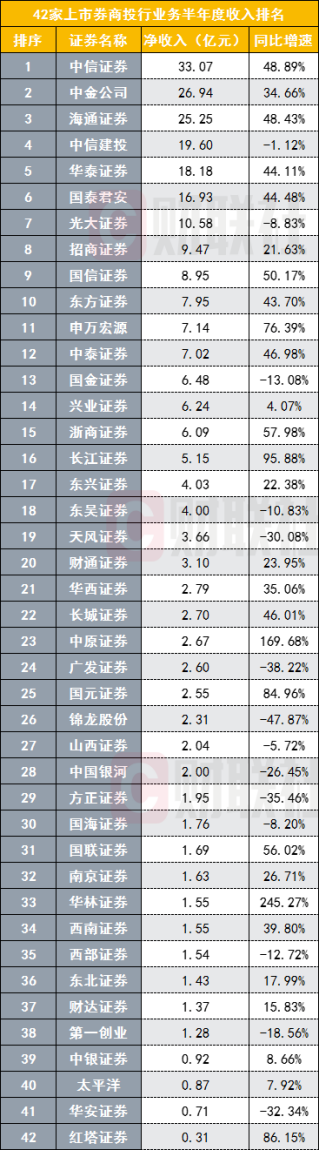

截至8月30日,42家上市券商半年报已全部披露完毕,2021年上半年投行业务表现已全部揭晓。投行手续费净收入排名前十的券商分别是中信证券(33.07亿元)、CICC(26.94亿元)、海通证券(25.25亿元)、中信建投(19.6亿元)、华泰证券(18.18亿元)、国泰君安(16.93亿元)、光大证券(10.58亿元)

行业投行收入增长普遍较好,42家上市券商上半年投行收入平均增幅为28.91%。但与此同时,有14家券商投行收入出现下滑,其中,头部券商中国证券投资有限责任公司投行收入微跌1.12%。虽然跌幅不大,但还是引起了业界的关注。此外,同样以投行业务为重要名片的郭进证券,上半年投行业务收入也下降了16%。

“投行业务同质化程度高,因此价格优势成为主要竞争手段。”一位投行内部人士表示。

前五大券商的收入占了半壁江山。

通过观察投行业务的行业集中度发现,前五大券商投行业务收入合计123.03亿元,同比平均增速34.99%,总收入占42家券商的45.90%。

今年上半年,42家上市券商投行业务总收入为268.05亿元,平均同比增长28.91%。

投行收入增速最高的券商分别是华林证券(245.27%)、中原证券(169.68%)、长江证券(95.88%)、红塔证券(86.15%)、国源证券(84.96%)、申万宏源(76.39%)。

今年上半年,14家券商的投行业务收入出现下滑。同比跌幅较大的10家券商分别是东吴证券(-10.83%)、西部证券(-12.72%)、郭进证券(-13.08%)、第一创业(-18.56%)、中国银河(-26.45%)和天风证券(-30%)。

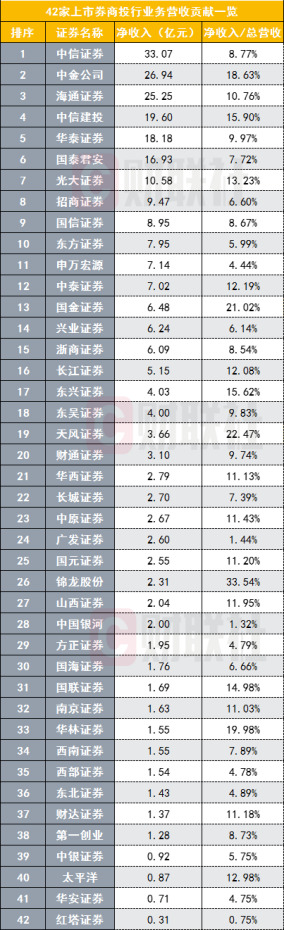

投行收入贡献方面,公司收入中投行净收入相对较高的券商股为金龙(33.54%)、天风证券(22.47%)和郭进证券(21.02%)。

中国建设投资银行经营业绩下滑。

值得注意的是,今年上半年券商投行业务收入排名前两位的是中信建投和光大证券,同比增速分别为-1.12%和-8.83%。

在半年报中,中建投表示,公司投行业务核心指标继续位居行业前列。2021年上半年,公司完成股权融资项目39个,主承销金额400.07亿元,分别位居行业第2位和第4位。其中,IPO主承销商21家,主承销金额153.34亿元,分别位居行业第三和第四。公司共完成975单债券承销

根据公司对2021年下半年的发展展望,2021年下半年中国股权融资市场将继续稳步发展。公司将坚持依法合规优先,不断提升专业水平,适应注册制要求,通过深化行业研究、深耕区域客户,充分发挥投行服务实体经济的作用;继续加强合同管理,严把工程质量关,当好资本市场的把关人;增强持续估值、定价和销售能力;做好新三板精选层的开发实施工作,紧跟新三板转板政策动态;推动内地与香港投行业务融合,进一步提升全方位服务客户的能力。中信建投国际将继续扩大业务范围,以满足集团整体发展的需要。除上市保荐项目和证券承销外,还将继续发展多种股权融资业务。

黑马证券IPO承销金额居行业第8位。

Wind数据显示,截至8月30日,今年以来,股权投资银行承销金额排名前十的证券公司分别是中信证券(1709.34亿元)、CICC(1389.58亿元)、中信建投证券(995.44亿元)、华泰证券(872.65亿元)、国泰君安(595.51亿元)

IPO金额排名前十的证券公司分别是中信证券(576.28亿元)、CICC(565.88亿元)、中信建投证券(315.08亿元)、海通证券(217.05亿元)、华泰证券(191.93亿元)、国泰君安(151.73亿元)、东方证券(116。

债券承销总额排名前十的证券公司分别是中信证券(9152.81亿元)、中信建投(8072.01亿元)、华泰证券(5512.71亿元)、国泰君安(5283.86亿元)、CICC(4515.38亿元)、海通证券(3549.32亿元)、和

头部券商投行下半年该怎么做?券商的一举一动都成为业内关注或学习效仿的对象。

今年上半年投行业务收入冠军中信证券表示,2021年下半年,公司将进一步扩大境内外客户覆盖,增加项目储备;加强对新兴行业、重要客户和创新产品的研究,根据市场发展和客户需求,积极优化业务结构,获取重要客户的关键交易,进一步提升全球市场影响力;密切跟进政策变化,持续布局注册制全面稳步推进、沪深交易所、A、h股上市、境外公司回归a股等业务;强化股权承销业务能力,严格项目质量管理,发挥公司平台优势,为客户提供全面的投行服务。

CICC表示,2021年下半年,公司将继续推动投行业务健康发展,抓住注册制持续深化改革的机遇,深化行业细分赛道,深化新兴产业布局,树立行业口碑;我们还将坚定实施区域战略部署,聚焦产业集聚区,加强区域龙头企业和新经济区的资源覆盖,提升客户和项目储备。

毕马威在一份研究报告中表示,随着科技创新板和创业板试点注册制的顺利实施,a股注册制的全面实施渐行渐近,注册制的全面实施给券商带来了机遇,也对其提出了新的要求。注册制的全面实施,一方面将为券商投行业务带来业务量的大幅增长;为投资银行业务的快速发展提供条件;另一方面,注册制对券商投行业务的执业质量提出了更高的要求。注册制实施后,监管部门只对发行人的信息披露进行监管,发行定价更加市场化。因此,注册制的实施对券商投行人员的市场理解能力、定价能力和承销能力提出了新的挑战。此外,注册制的实施导致退市制度更加严格。一旦一个项目被摘牌,保荐机构的品牌形象和实际利益都会受到极大的损害。因此,券商投行团队在筛选项目时需要更加谨慎,选择优质项目,并加强对发行人上市后的监督管理。

内容来源网络,如有侵权,联系删除,本文地址:https://www.230890.com/zhan/239999.html